Eiendeler

Balanseregnskap

| (tusen kroner) | Regnskap 2018 |

Regnskap 2017 |

Regnskap 2016 |

Regnskap 2015 |

Regnskap 2014 |

Regnskap 2013 |

Endring 2017-2018 |

|---|---|---|---|---|---|---|---|

| Anleggsmidler (A) | 5 988 212 | 5 341 438 | 4 831 714 | 4 614 266 | 4 211 053 | 3 754 844 | 646 774 |

| Faste eiendommer og anlegg | 2 862 602 | 2 577 892 | 2 314 220 | 2 187 243 | 1 907 415 | 1 661 767 | 284 710 |

| Utstyr, maskiner og transportmidler | 232 366 | 69 563 | 59 979 | 55 950 | 50 480 | 55 616 | 162 803 |

| Utlån | 354 765 | 335 081 | 312 916 | 292 855 | 268 423 | 253 089 | 19 684 |

| Pensjonsmidler | 2 237 495 | 2 087 621 | 1 900 151 | 1 868 382 | 1 791 992 | 1 652 202 | 149 874 |

| Aksjer og andeler | 300 985 | 271 281 | 244 448 | 209 836 | 192 744 | 132 170 | 29 704 |

| Omløpsmidler (B) | 420 808 | 408 057 | 659 543 | 614 736 | 582 983 | 500 401 | 12 751 |

| Premieavvik | 102 591 | 113 309 | 148 287 | 198 590 | 231 050 | 206 331 | -10 718 |

| Kortsiktige fordringer | 169 703 | 156 252 | 175 890 | 160 842 | 155 123 | 111 922 | 13 451 |

| Aksjer og andeler | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Sertifikater | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Obligasjoner | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Derivater | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Kasse, bankinnskudd | 148 514 | 138 496 | 335 365 | 255 304 | 196 810 | 182 148 | 10 018 |

| Sum eiendeler (A+B) | 6 409 021 | 5 749 495 | 5 491 257 | 5 229 002 | 4 794 037 | 4 255 245 | 659 526 |

| Egenkapital (C) | -695 774 | -449 326 | -232 541 | -317 658 | -107 435 | -122 489 | -246 448 |

| Disposisjonsfond | 0 | -3 377 | 0 | 0 | 0 | -24 767 | 3 377 |

| Bundne driftsfond | -54 592 | -73 535 | -68 414 | -39 242 | -31 760 | -23 927 | 18 943 |

| Ubundne investeringsfond | -793 | -793 | -793 | -1 193 | -1 193 | -10 193 | 0 |

| Bundne investeringsfond | -10 296 | -9 153 | -15 296 | -13 986 | -11 904 | -11 978 | -1 143 |

| Regnskapsmessig mindreforbruk | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Regnskapsmessig merforbruk | 0 | 0 | 0 | 32 739 | 33 390 | 15265 | 0 |

| Udisponert i investeringsregnskapet | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Udekket i investeringsregnskapet | 23 578 | 9 006 | 10 245 | 0 | 0 | 0 | 14 572 |

| Prinsippendringer | 15 760 | 15 760 | 15 760 | 15 760 | 15 760 | 15 760 | 0 |

| Kapitalkonto | -669 431 | -387 234 | -174 044 | -311 737 | -111 729 | -82 649 | -282 197 |

| Gjeld (D) | |||||||

| Langsiktig gjeld | -5 353 556 | -5 015 949 | -4 973 472 | -4 654 311 | -4 439 613 | -3 915 672 | -337 607 |

| Pensjonsforpliktelser | -2 624 648 | -2 584 880 | -2 527 557 | -2 302 983 | -2 351 427 | -2 152 293 | -39 768 |

| Ihendehaverobligasjonslån | -342 000 | -342000 | 0 | 0 | 0 | 0 | 0 |

| Sertifikatlån | -1 889 000 | -1 855 000 | -2 142 539 | -1 645 000 | -1 795 000 | -541 300 | -34 000 |

| Andre lån | -497 908 | -234 069 | -303 375 | -706 328 | -293 186 | -1 222 079 | -263 839 |

| Konsernintern langsiktig gjeld | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Kortsiktig gjeld | -359 691 | -284 220 | -285 244 | -257 033 | -246 989 | -217 084 | -75 471 |

| Kassekreditt | -70 000 | 0 | 0 | 0 | 0 | 0 | -70 000 |

| Annen kortsiktig gjeld | -289 691 | -284 220 | -285 244 | -257 033 | -246 989 | -217 084 | -5 471 |

| Premieavvik | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Sum egenkapital og gjeld (C+D) | -6 409 021 | -5 749 495 | -5 491 257 | -5 229 002 | -4 794 037 | -4 255 245 | -659 526 |

| Memoriakonti | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ubrukte lånemidler | 34 775 | 61 744 | 315 801 | 351 782 | 340 288 | 243 477 | -26 969 |

| Ubrukte konserninterne lånemidler | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Andre memoriakonti | 3 436 | 2 037 | 1 478 | 375 | 2 897 | 10 506 | 1 399 |

| Motkonto for memoriakontiene | -38 210 | -63 781 | -317 279 | -352 157 | -343 185 | -253 983 | 25 571 |

Balansen viser kommunens eiendeler, gjeld og egenkapital ved utgangen av året.

Anleggsmidler

Anleggsmidlene viser regnskapsmessig verdi av pensjonsmidler, investeringer, utlån, aksjer og andeler.

Regnskapsført verdi av kommunens anleggsmidler var 5,99 mrd. kroner ved utgangen av 2018. Tilsvarende tall for 2017 var 5,34 mrd. kroner. Økningen på 646,8 mill. kroner skyldes i hovedsak investeringer i ulike bygg samt kommunalteknikk og økte pensjonsmidler. Andre store komponenter er aksjekjøp i Vikan Eiendom AS og Bolgneset Utvikling AS og Vadsteinsvika Eiendom AS, egenkapitalinnskudd i KLP og økte startlån.

Pensjonsmidlene bør ikke ses isolert, men sammen med pensjonsforpliktelsene som regnskapsmessig er definert som langsiktig gjeld. Pensjonsmidlene er lavere enn pensjonsforpliktelsene, slik at det er en netto underdekning. Underdekningen utgjorde 387,2 mill. kroner ved utgangen av 2018. Dette er en reduksjon på 110,1mill. kroner i løpet av 2018. Underdekningen ble også redusert i 2017, da med 130,1 mill. kroner.

Endring anleggsmidler

| (mill. kroner) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Økte pensjonsmidler | 139,8 | 76,4 | 31,7 | 187,5 | 149,9 |

| Aksjekjøp i Kristiansund Stadion AS | 0,0 | 0,0 | 3,1 | 0,0 | 0,0 |

| Aksjekjøp/aksjeutvidelse i Vikan Eiendom AS | 8,7 | 0,0 | 18,6 | 15,0 | 10,9 |

| Aksjekjøp i Pilotveien Næringspark AS (nå Kristiansund Næringspark AS) | 45,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Utlån til Pilotveien Næringspark AS | 12,6 | 0,0 | -1,0 | 0,0 | 0,0 |

| Andre aksje- og andelskjøp | 0,3 | 7,5 | 2,5 | 3,2 | 7,5 |

| Salg av aksjer og andeler | -0,1 | 0,0 | -0,7 | -0,1 | -0,1 |

| Nedskriving av aksjer | 0,0 | 0,0 | 0,0 | -2,8 | -0,5 |

| Egenkapitalinnskudd KLP | 0,6 | 9,6 | 11,2 | 11,5 | 11,9 |

| Nye startlån | 27,1 | 50,7 | 47,2 | 43,9 | 41,6 |

| Mottatte ordinære og ekstraordinære avdrag på startlån | -15,0 | -17,6 | -22,6 | -18,6 | -19,4 |

| Mottatte avdrag på andre utlån | -3,3 | -3,3 | -3,4 | -3,2 | -2,5 |

| Ettergitte utlån | 0,0 | -5,4 | -0,2 | 0,0 | 0,0 |

| Aktivering av utstyr, bygg, investeringsområder m.m. | 320,2 | 364,1 | 222,7 | 376,7 | 556,6 |

| Korrigerte aktiveringer | -9,8 | 0,0 | 0,0 | 0,0 | -0,5 |

| Avskrivning av utstyr, bygg, investeringsområder m.m. | -69,9 | -78,8 | -91,6 | -103,4 | -108,6 |

| Totale endringer | 456,2 | 403,2 | 217,5 | 509,7 | 646,8 |

Omløpsmidler

Omløpsmidlene består av kasse, bankinnskudd, kortsiktige fordringer og premieavvik.

Regnskapsført verdi av kommunens omløpsmidler var 420,8 mill. kroner ved utgangen av 2018. Tilsvarende tall for 2017 var 408,1 mill. kroner. Omløpsmidlene vil endres relativt mye i løpet av året.

Endring omløpsmidler

| (mill. kroner) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Kasse og ubundne bankinnskudd | 17,1 | 60,2 | 77,6 | -199,1 | 11,1 |

| Bundne bankinnskudd inkl. skattetrekkskonto | -2,4 | -1,7 | 2,5 | 2,2 | -1,1 |

| Refusjonskrav og tilgodehavender | 43,2 | 5,7 | 15,0 | -19,6 | 13,5 |

| Nye premieavvik inkl. arbeidsgiveravgift | 47,3 | -3,1 | -21,4 | -9,1 | 13,6 |

| Amortisering av tidligere års premieavvik inkl. arbeidsgiveravgift | -22,6 | -29,3 | -28,9 | -25,9 | -24,3 |

| Totale endringer | 82,6 | 31,8 | 44,8 | -251,5 | 12,8 |

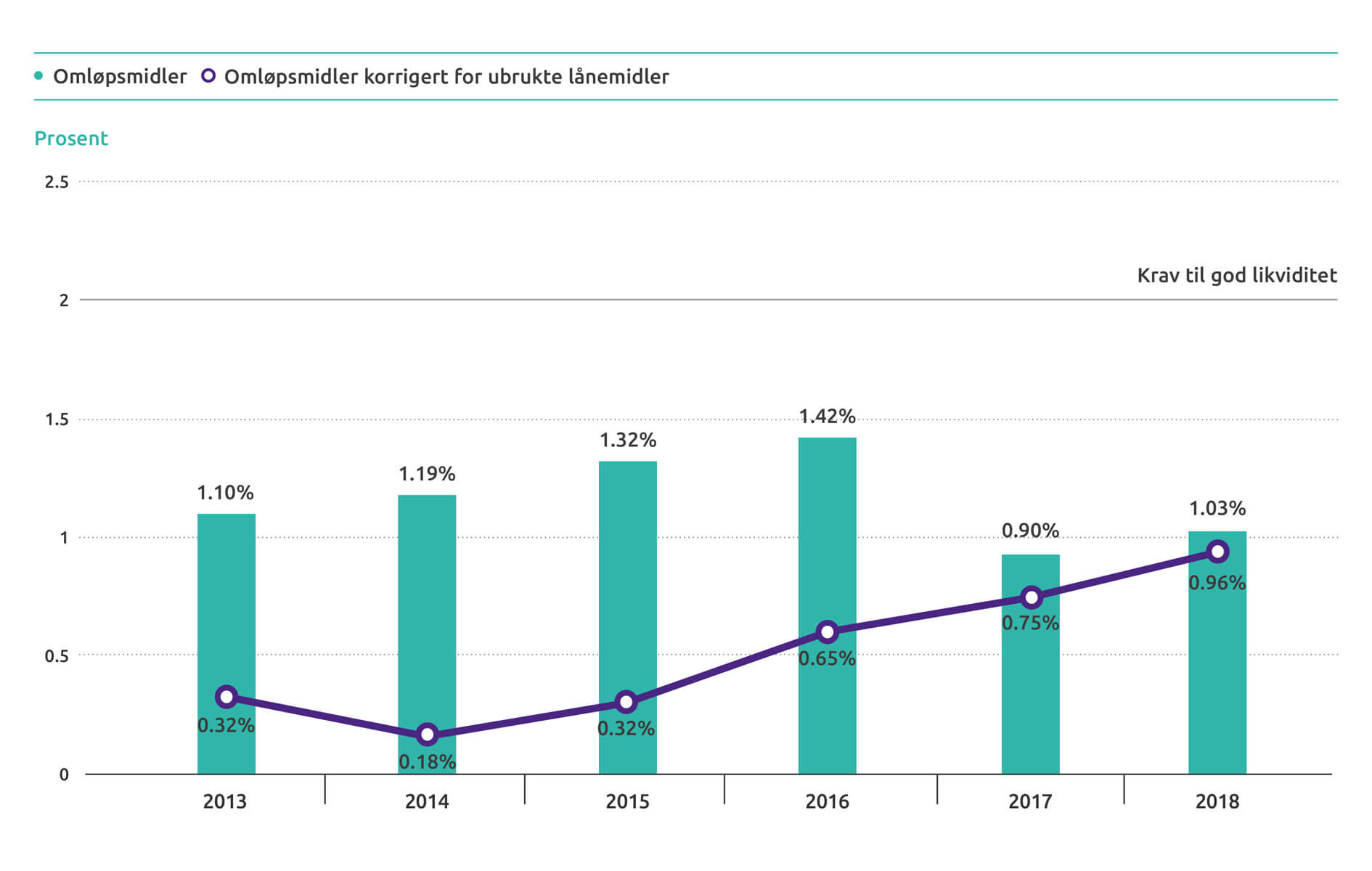

Arbeidskapital og likviditet

Arbeidskapitalen, definert som omløpsmidler minus kortsiktig gjeld, angir kommunens betalingsevne på kort sikt. De enkelte deler er stort sett likvide, bortsett fra premieavvik pensjon inklusive arbeidsgiveravgift. Dette er beløp som er innbetalt til pensjonsselskapene. Hvert års premieavvik skal kostnadsføres lineært i løpet av de påfølgende 15 år, 10 år for nye premieavvik fra og med 2011, 7 år for nye premieavvik fra og med 2014.

Premieavvik inkl. arbeidsgiveravgift ble redusert med 10,7 mill. kroner i 2018. I 2017 var reduksjonen 35,0 mill. kroner. 2018 var 4. år på rad med til dels betydelige reduksjoner, etter at samtlige av de foregående årene har vist økning siden ordningen ble innført i 2002. Totalt utgjorde premieavvik inkl. arbeidsgiveravgift 102,6 mill. kroner ved utgangen av 2018. Det er dermed fortsatt «bundet» et så vidt stort beløp i premieavvik at det medfører både likviditetsmessige og driftsmessige utfordringer for kommunen. Men til sammenligning var samlede premieavvik 231,1 mill. kroner ved utgangen av 2014. Det er en reduksjon på 128,5 mill. kroner i løpet av 4 år. Store deler av omløpsmidlene har tidligere vært bundet opp i ubrukte lånemidler, men disse ble redusert med 254,1 mill. kroner i løpet av 2017, og utgjorde 61,7 mill. kroner ved utgangen av 2017. I løpet av 2018 har ubrukte lånemidler blitt ytterligere redusert med 27,0 mill. kroner, og utgjorde 34,8 mill. kroner ved utgangen av året. Dersom en korrigerer den definerte arbeidskapitalen for premieavvik og ubrukte lånemidler, vil en fortsatt se et nivå som illustrerer de likviditetsmessige utfordringene som kommunen må håndtere. Men den positive utviklingen har vært betydelig siden utgangen av 2014. I løpet av 2018 har imidlertid den korrigerte arbeidskapitalen blitt svekket med 25,0 mill. kroner i forhold til 2017. Likviditeten vil svinge mye i løpet av året, spesielt ved utbetalinger av lønn, skattetrekk, arbeidsgiveravgift, fakturaer fra pensjonsselskaper og terminforfall lån. De største innbetalingene er overføringer fra skatteregnskapet, rammetilskudd og kommunale eiendomsgebyrer.

Arbeidskapital

| (mill. kroner) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Omløpsmidler | 500,4 | 583,0 | 614,7 | 659,5 | 408,1 | 420,8 |

| Kortsiktig gjeld | -217,1 | -247,0 | -257,0 | -285,2 | -284,2 | -359,7 |

| Arbeidskapital | 283,3 | 336,0 | 357,7 | 374,3 | 123,8 | 61,1 |

| Premieavvik pensjon inklusive arbeidsgiveravgift | 206,3 | 231,1 | 198,6 | 148,3 | 113,3 | 102,6 |

| Ubrukte lånemidler inklusive startlån | 243,5 | 340,3 | 351,8 | 315,8 | 61,7 | 34,8 |

| Korrigert arbeidskapital | -166,5 | -235,3 | -192,7 | -89,8 | -51,2 | -76,2 |

Likviditetsgrad

Nøkkeltallet sier noe om evnen til å betale regninger etter hvert som de forfaller. Man bør ha en viss «reserve» for å dekke svingningene i likviditeten gjennom året. Kommunens likviditetsgrad 1 er langt lavere enn måltallet på 2. Betydelige innskudd som skyldtes ubrukte lånemidler medførte høyere ukorrigert likviditetsgrad 1 i årene til og med 2016, men reduksjon i 2017 pga lavere innskudd som skyldtes kraftig reduksjon i ubrukte lånemidler. Når en korrigerer omløpsmidlene for ubrukte lånemidler, fremkommer en viss økning i hvert av årene siden 2014. Det er imidlertid et langt stykke igjen til et akseptabelt nivå. Økningen fra 2017 til 2018 blir påvirket av at tidligere års trekkrettighet (til og med 2017) var 75 mill. kroner. I 2018 ble denne vedtatt økt til inntil 250 mill. kroner. Det ble opptatt et likviditetslån på 70 mill. kroner i desember 2018, men fortsatt var det en ubenyttet del på 180 mill. kroner.

Egenkapital og gjeld

Egenkapital

Egenkapitalen skal vise hvor mye av eiendelene som er finansiert med kommunens egne midler. Egenkapitalen omfatter i tillegg over-/underskudd i drift og investering, ulike typer fond og prinsippendringer. Bundne fond, som er bygd opp med eksterne midler, og som er gitt under forutsetninger om spesiell bruk, har imidlertid mer karakter av å være kortsiktig gjeld. Selvkostfond, som er bygd opp av merinntekter fra selvkostområdeneVARSF, har karakter som langsiktig gjeld. Mindreinntekter på selvkostområdene regnskapsføres ikke som fond, da negative fond ikke tillates regnskapsmessig. Slike mindreinntekter kan innkreves fra abonnentene i senere år. Mindreinntekter på selvkostområdene regnskapsføres på såkalte memoriakonti, det vil si et tillegg til balanseregnskapet.

I perioden 2010 – 2014 ble regnskapsført egenkapital redusert med 393,7 mill. kroner, det vil si hele 78,6 %. Trenden var entydig. Reduksjonene skyldtes flere forhold. Den økende differansen mellom pensjonsmidler og pensjonsforpliktelser var den største enkeltkomponenten.

I 2015 økte egenkapitalen med 210,2 mill. kroner, til 317,6 mill. kroner. Herav utgjorde økning av kapitalkontoen 200,0 mill. kroner. I 2016 ble den regnskapsførte egenkapitalen igjen redusert med 85,1 mill. kroner, til 232,5 mill. kroner. Herav ble kapitalkontoen redusert med 137,7 mill. kroner. I 2017 økte den regnskapsførte egenkapitalen med 216,8 mill. kroner, til 449,3 mill. kroner. Herav økte kapitalkontoen med 213,2 mill. kroner. I 2018 økte den regnskapsførte egenkapitalen med 246,4 mill. kroner, til 695,8 mill. kroner. Herav økte kapitalkontoen med 282,2 mill. kroner.

Avsetninger til fond og dekning av tidligere års underskudd bidrar til økning av kapitalkontoen og dermed egenkapitalen. Andre store komponenter som bidrar til økning av kapitalkontoen er aktivering av fast eiendom og anlegg, utstyr, maskiner og transportmidler, utlån (spesielt startlån), avdrag på eksterne lån og økte pensjonsmidler. Samtidig er det også store komponenter som reduserer kapitalkontoen. Dette er blant annet avskrivning av fast eiendom og anlegg, utstyr, maskiner og transportmidler, mottatte avdrag på utlån, nedskrivning på utlån, bruk av eksterne lån og økte pensjonsforpliktelser. Det vises til regnskapets Note 7 for ytterligere detaljer.

Regnskapsført egenkapital gir ikke nødvendigvis et riktig uttrykk for kommunens reelle egenkapital. Det ligger skjulte reserver i verdien av en del aksjer og andeler samt bygninger, eiendommer og utstyr.

Det var problematisk at kommunen i årene 2014 – 2016 manglet frihetsgraden som ligger i et disposi-sjonsfond. Dette ble brukt i sin helhet i 2014 (24,8 mill. kroner). I regnskapet for 2017 ble det avsatt knapt 3,4 mill. kroner til disposisjonsfond. Hele disposisjonsfondet ble imidlertid brukt som en del av balanseringen av driften i 2018. Dermed står en ved utgangen av 2018 igjen uten disposisjonsfond.

Endring egenkapital

| (mill. kroner) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Ubundne driftsfond (disposisjonsfond) | -24,8 | 0,0 | 0,0 | 3,4 | -3,4 |

| Bundne driftsfond, eks. selvkostfond | -0,1 | -4,0 | 21,0 | 5,1 | -11,4 |

| Selvkostfond | 7,9 | 11,4 | 8,2 | 0,0 | -7,5 |

| Ubundne investeringsfond | -9,0 | 0,0 | -0,4 | 0,0 | 0,0 |

| Bundne investeringsfond | -0,1 | 2,1 | 1,3 | -6,1 | 1,1 |

| Underskudd drift 2013 | 0,0 | 0,7 | 14,6 | 0,0 | 0,0 |

| Underskudd drift 2014 | -18,1 | 0,0 | 18,1 | 0,0 | 0,0 |

| Udekket i investeringsregnskapet | 0,0 | 0,0 | -10,2 | 1,2 | -14,6 |

| Kapitalkonto | 29,1 | 200,0 | -137,7 | 213,2 | 282,2 |

| Totale endringer | -15,1 | 210,2 | -85,1 | 216,8 | 246,4 |

Egenkapitalprosent

Nøkkeltallet viser hvor stor del av eiendelene som er finansiert med egenkapital. Jo høyere egenkapitalprosent, jo mer solid er kommunen. Forholdstallet var svært lavt i 2014, men en bedring i 2015. I 2016 ble egenkapital-prosenten redusert, før den i 2017, og enda mer i 2018, har økt til nivåer som er høyere enn de foregående årene. Det mest direkte utslaget i driften av redusert egenkapital på kort sikt er at det økonomiske handlings¬rommet begrenses. Utviklingen i egenkapitalprosenten har vært variabel de siste årene. Årsakene til dette er sammensatte. Endringer i forholdet mellom pensjonsmidler og pensjonsforpliktelser har i stor grad påvirket denne utviklingen.

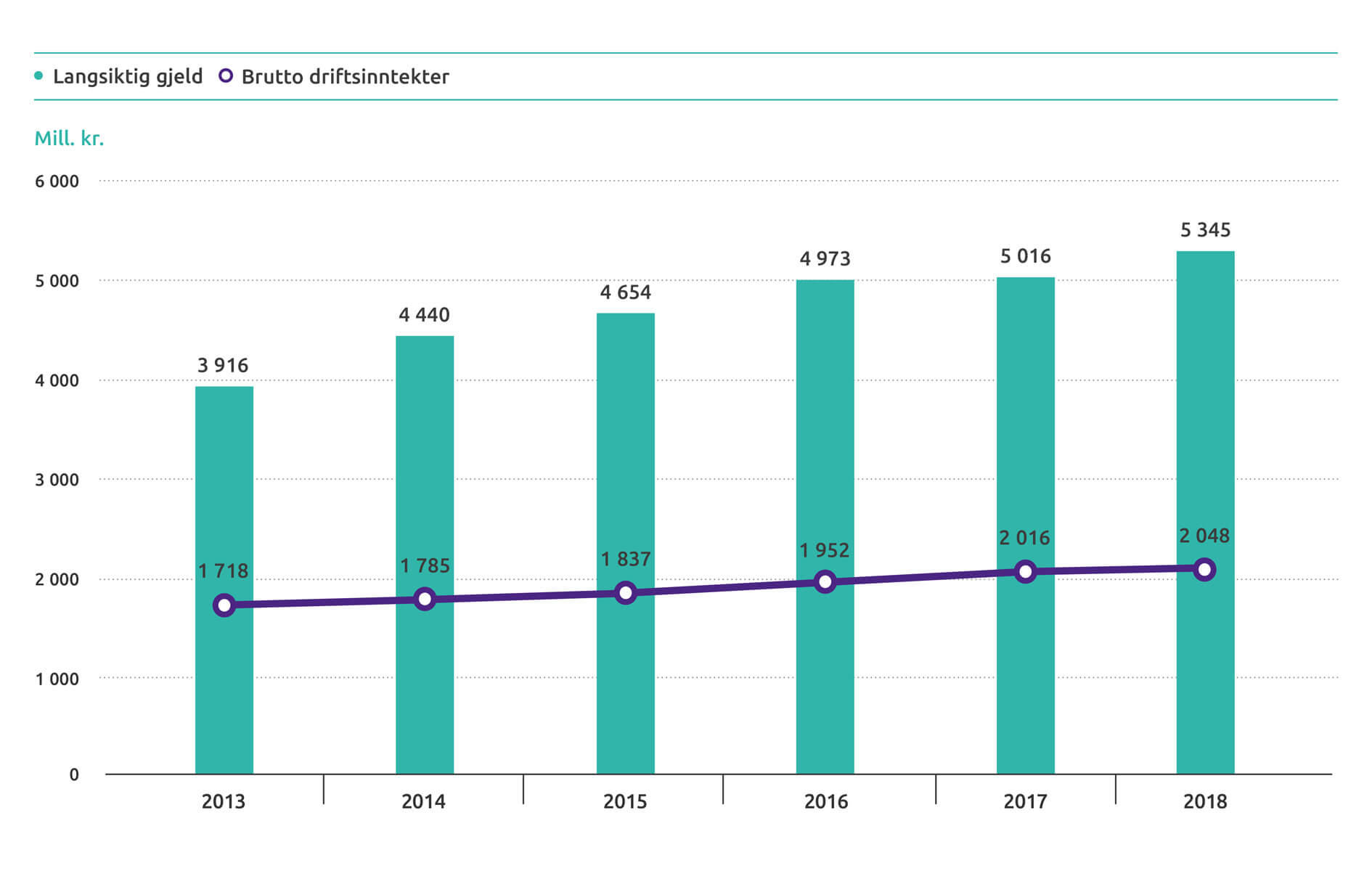

Langsiktig gjeld

Langsiktig gjeld består av pensjonsforpliktelser og langsiktige lån til finansiering av investeringer og utlån.

Kommunens langsiktige gjeld økte med 337,6 mill. kroner i 2018, mot 42,5 mill. kroner i 2017. Herav økte pensjonsforpliktelsene inkl. arbeidsgiveravgift i 2018 med 39,8 mill. kroner, mot 57,3 mill. kroner i 2017. Dermed ble lån til finansiering av investeringer og utlån økt med 297,8 mill. kroner i 2018. I 2017 ble disse redusert med 14,8 mill. kroner. Det foretas låneopptak det enkelte år slik bystyret har vedtatt. Lånene blir imidlertid ikke brukt før investeringene blir gjennomført eller midlene blir lånt ut. Differansen mellom opptatte og brukte lån regnskapsføres som ubrukte lånemidler på såkalte memoriakonti, det vil si et tillegg til balanseregnskapet. Det normale vil være at lånerenter er høyere enn innskuddsrenter. Situasjonen har vært motsatt for kommunen siden 2012. Derfor har det vært økonomisk gunstig å foreta låneopptak så tidlig som mulig for å dra nytte av en positiv rentedifferanse. Ved utgangen av 2016 utgjorde ubrukte lånemidler 315,8 mill. kroner. I slutten av 2017 ble disse redusert med 254,1 mill. kroner, til 61,7 mill. kroner. I slutten av 2018 ble disse redusert med ytterligere 27,0 mill. kroner, til 34,8 mill. kroner.

Endring langsiktig gjeld

| (mill. kroner) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Økte pensjonsforpliktelser (reduksjon i 2015) | 199,1 | -48,4 | 224,6 | 57,3 | 39,8 |

| Nye låneopptak | 393,5 | 332,3 | 192,7 | 82,0 | 389,0 |

| Avdrag belastet i driftsregnskapet | -50,6 | -55,8 | -66,3 | -64,7 | -70,4 |

| Avdrag belastet i investeringsregnskapet | -18,4 | -18,9 | -24,8 | -30,6 | -20,8 |

| Nedskrevet lån, justeringsforpliktelse | 0,0 | 0,0 | 0,0 | -1,5 | 0,0 |

| Differanse mellom regnskapsmessig belastede og betalte avdrag | 0,3 | 5,5 | -7,0 | 0,0 | 0,0 |

| Totale endringer | 523,9 | 214,7 | 319,2 | 42,5 | 337,6 |

Langsiktig gjeld og brutto driftsinntekter

Grafen viser utviklingen i langsiktig gjeld sammenlignet med utviklingen i brutto driftsinntekter. Den langsiktige gjelden økte en god del mer enn inntektene til og med 2016. I 2017 økte brutto driftsinntekter marginalt mer enn langsiktig gjeld. Med unntak for året 2017, hvor langsiktig gjeld økte marginalt og ubrukte lånemidler ble redusert, underbygges andre nøkkeltall hvor veksten i pensjonsforpliktelser og lånegjeld vil binde opp en stadig større andel av budsjettkraften og dermed medføre utfordringer for kommunen knyttet til å finansiere ordinær tjenesteproduksjon.

Kortsiktig gjeld

Kortsiktig gjeld viser hva som må betales på relativ kort sikt, maksimalt innen ett år.

Ved utgangen av 2017 var kortsiktig gjeld 284,2 mill. kroner, en reduksjon på 1,0 mill. kroner fra året før. Ved utgangen av 2018 var kortsiktig gjeld 359,7 mill. kroner, en økning på 75,5 mill. kroner fra året før. I desember 2018 ble det tatt opp et kortsiktig sertifikatlån (38 dager) på 70 mill. kroner for å sikre likviditeten rundt årsskiftet. Dette utgjør dermed det aller meste av den økte kortsiktige gjelden i 2018 i forhold til 2017, men det er også flere andre komponenter som inngår. Endring av kortsiktig gjeld henger til vanlig en god del sammen med endring av omløpsmidler, men årsakene til endringene er sammensatte.

Endring kortsiktig gjeld

| (mill. kroner) | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Leverandørgjeld | 37,0 | 12,5 | -15,6 | 27,3 | 5,0 |

| Merverdiavgift | -2,5 | 0,0 | 0,0 | 0,0 | -2,4 |

| Skatt næringsavfall | 0,3 | 0,5 | 0,0 | -0,4 | 0,4 |

| Arbeidsgiveravgift | 1,9 | -8,3 | 5,2 | 2,3 | 1,3 |

| Skattetrekk | -1,5 | -0,6 | 1,2 | 2,6 | 0,6 |

| Feriepenger | 1,1 | 3,9 | 0,7 | 5,5 | 5,2 |

| Anordnet desemberlønn utbetalt neste år | 16,0 | 2,4 | 2,9 | 4,1 | -0,7 |

| Mellomregning mellom år | -24,3 | -8,9 | 5,6 | -7,1 | -2,5 |

| Likviditetslån | 0,0 | 0,0 | 0,0 | 0,0 | 70,0 |

| Differanse mellom regnskapsmessig belastede og betalte avdrag i forhold til året før | 0,3 | 5,5 | 31,4 | -38,5 | 0,0 |

| Anordnede renter, belastet i inneværende år, betales påfølgende år | 1,6 | 3,0 | -3,2 | 3,2 | -1,4 |

| Totale endringer | 29,9 | 10,0 | 28,2 | -1,0 | 75,5 |

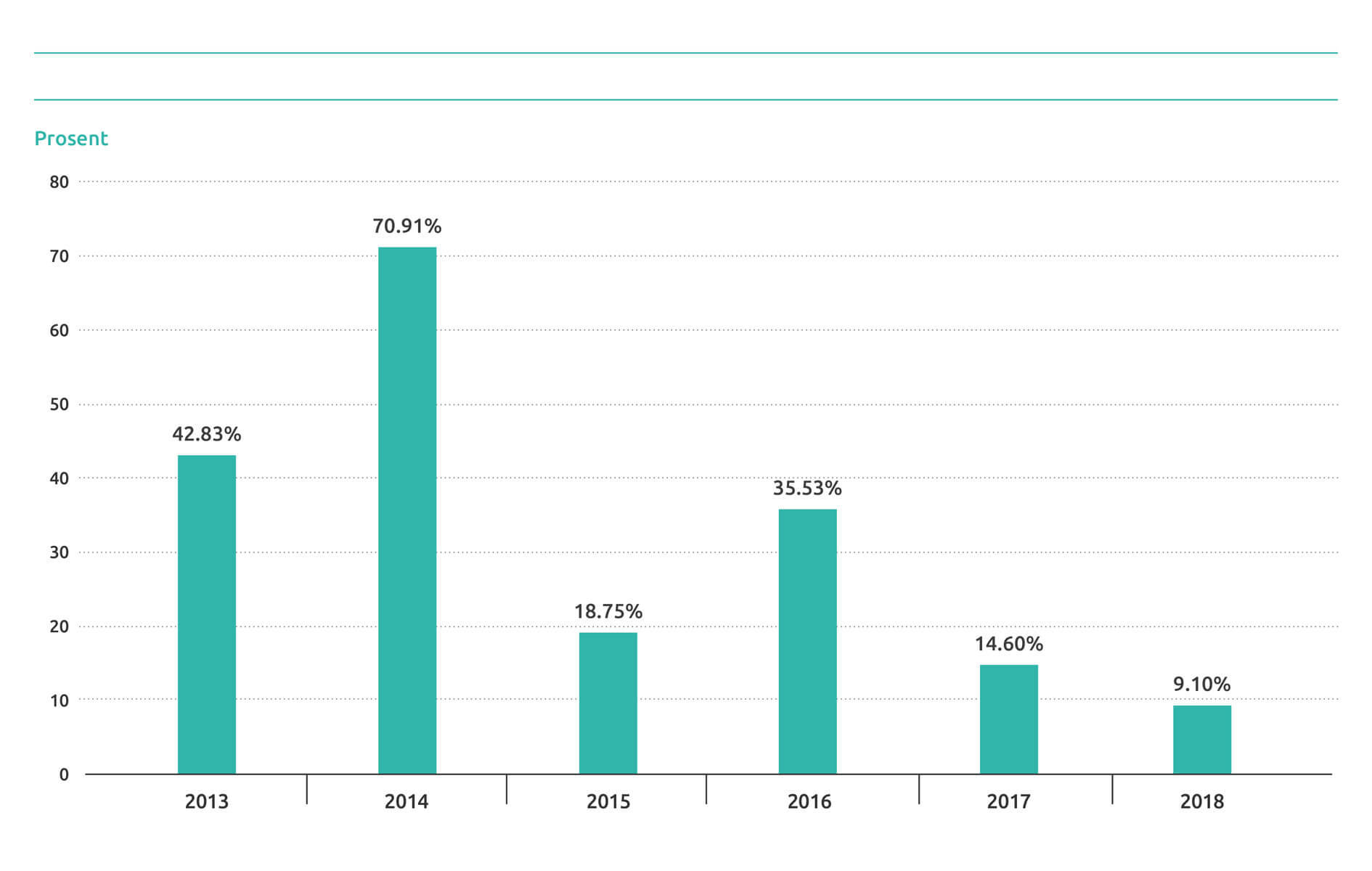

Gjeldsgrad

Nøkkeltallet viser hvor stor andel av eiendelene som er finansiert med gjeld i forhold til egenkapital. Ideelt sett bør gjeldsgraden være så lav som mulig. Det er vanlig å bruke dette nøkkeltallet for å se på utviklingen over år i kommunen. Gjeldsgraden uttrykker forholdet mellom gjeld og egenkapital, og forteller hvor mange kroner det er i gjeld per krone egenkapital. En økende gjeldsgrad svekker soliditeten. Med unntak for 2016 viser utviklingen i kommunens gjeldsgrad en positiv utvikling i perioden. Spesielt den langsiktige, men også den kortsiktige gjelden økte i 2016. Samtidig ble egenkapitalen redusert. I 2017 var den langsiktige gjeldsøkningen lavere enn for tidligere år. Den kortsiktige gjelden ble marginalt redusert. Summen av disse utgjør telleren i brøken for forholdstallet. Samtidig økte den regnskapsførte egenkapitalen (nevneren i brøken) betydelig i 2017. I 2018 økte også den regnskapsførte egenkapitalen relativt mer enn den samlede gjelden.

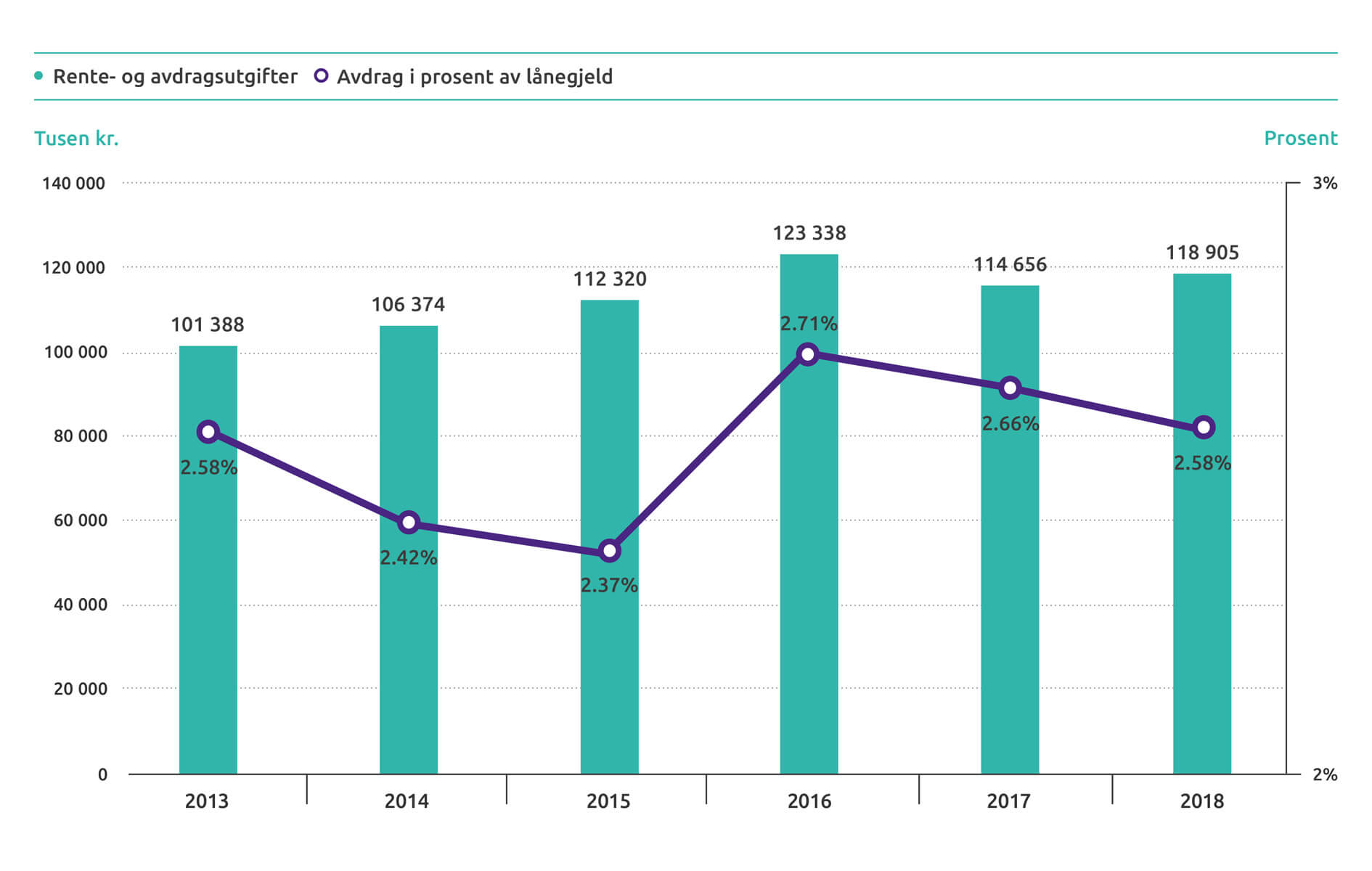

Lånegjeld (LANGSIKTIG GJELD UTENOM PENSJONSFORPLIKTELSER)

Kommunens lånegjeld ble netto økt med 297,8 mill. kroner i 2018. Nye låneopptak utgjør 389,0 mill. kroner. Differansen er betalte avdrag i driftsregnskapet og investeringsregnskapet med totalt 91,2 mill. kroner. Det vises til regnskapets Note 17 for ytterligere detaljer.

Avdrag belastes regnskapsmessig i driftsregnskapet basert på bestemmelsen om minimum nivå på avdrag i forhold til eiendeler og restgjeld, såkalt “minste tillatte avdrag”. Beregning av minste tillatte avdrag viser at disse måtte utgjøre 70,4 mill. kroner i 2018. Tilsvarende i 2017 var 64,7 mill. kroner. Avdrag belastes også i invester¬ingsregnskapet. Dette er betalte avdrag på Husbanklån benyttet til startlån og ekstraordinært mottatte innfrielser av startlån fra foregående år. Avdrag i investeringsregnskapet utgjorde 20,8 mill. kroner i 2018. Tilsvarende i 2017 var 30,6 mill. kroner.

Driftsregnskapet viser renteutgifter på 48,5 mill. kroner i 2018. Dette er 1,5 mill. kroner lavere enn i 2017. Byggelånsrenter belastes investeringsprosjekter og bidrar dermed til redusert rentebelastning i driftsregnskapet. Byggelånsrenter utgjorde 2,9 mill. kroner i 2018, en økning på 1,2 mill. kroner i forhold til 2017. Det forklarer en del av de reduserte renteutgiftene fra 2017 til 2018, men med en markant økning av lånegjelden i løpet av 2018 (på 297,8 mill. kroner) ser en også at det gjennomsnittlige rentenivået ble redusert fra 2017 til 2018.

Lånegjeld

| (mill. kroner) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Lånegjeld per 31.12 | 1 763,4 | 2 088,2 | 2 351,3 | 2 445,9 | 2 431,1 | 2 728,9 |

| Verdi VARSF per 31.12 | 373,8 | 425,6 | 493,5 | 557,6 | 629,3 | 653,1 |

| Verdi VARSF i % av lånegjeld per 31.12 | 21,2 % | 20,4 % | 21,0 % | 22,8 % | 25,9 % | 23,9 % |

| Driftsinntekter | 1 717,8 | 1 785,1 | 1 837,4 | 1 951,5 | 2 016,0 | 2 047,9 |

| Renteutgifter og avdrag i drift | 101,4 | 106,4 | 112,3 | 123,3 | 114,7 | 118,9 |

| Renteutgifter og avdrag i % av driftsinntekter | 5,9 % | 6,0 % | 6,1 % | 6,3 % | 5,7 % | 5,8 % |

Rente- og avdragsutgifter

Summen av renter og avdrag i drift økte med 4,2 mill. kroner fra 2017 til 2018. Fra 2016 til 2017 ble dette redusert med 8,7 mill. kroner. Fra 2017 til 2018 økte andel renteutgifter og avdrag i prosent av driftsinntekter med 0,1 prosentpoeng. Dette skyldes at renteutgifter og avdrag økte prosentvis mer enn driftsinntektene. Fra 2016 til 2017 ble andel renteutgifter og avdrag i prosent av driftsinntekter redusert med 0,6 prosentpoeng. Summen av renteutgifter og avdrag ble da redusert samtidig som driftsinntektene økte.

Utfordringer og planer

Rådmannen er opptatt av utviklingen i kommunens drifts- og likviditetssituasjon, og legger til grunn at effekten av de driftsreduserende tiltak som gjennomføres i planperioden bidrar til å styrke drifts- og likviditetssituasjonen.