Eiendeler

Balanseregnskap

| (tusen kroner) |

Regnskap 2016 |

Regnskap 2015 |

Regnskap 2014 |

Regnskap 2013 |

Regnskap 2012 |

Endring 2015-2016 |

|---|---|---|---|---|---|---|

| Anleggsmidler |

4 831 714 |

4 614 266 |

4 211 053 |

3 754 844 |

3 417 893 |

217 448 |

| Faste eiendommer og anlegg |

2 314 220 |

2 187 243 |

1 907 415 |

1 661 767 |

1 534 517 |

126 977 |

| Utstyr, maskiner og transportmidler |

59 979 |

55 950 |

50 480 |

55 616 |

39 305 |

4 029 |

| Utlån |

312 916 |

292 855 |

268 423 |

253 089 |

233 437 |

20 061 |

| Pensjonsmidler |

1 900 151 |

1 868 382 |

1 791 992 |

1 652 202 |

1 492 151 |

31 769 |

| Aksjer og andeler |

244 448 |

209 836 |

192 744 |

132 170 |

118 483 |

34 612 |

| Omløpsmidler |

659 543 |

614 736 |

582 983 |

500 401 |

538 686 |

44 807 |

| Premieavvik |

148 287 |

198 590 |

231 050 |

206 331 |

198 130 |

-50 303 |

| Kortsiktige fordringer |

175 890 |

160 842 |

155 123 |

111 922 |

101 929 |

15 048 |

| Aksjer og andeler |

0 |

0 |

0 |

0 |

0 |

|

| Sertifikater |

0 |

0 |

0 |

0 |

0 |

|

| Obligasjoner |

0 |

0 |

0 |

0 |

0 |

|

| Derivater |

0 |

0 |

0 |

0 |

0 |

|

| Kasse/bank/post |

335 365 |

255 304 |

196 810 |

182 148 |

238 626 |

80 061 |

| Sum eiendeler |

5 491 257 |

5 229 002 |

4 794 037 |

4 255 245 |

3 956 579 |

262 255 |

| Egenkapital |

-232 541 |

-317 658 |

-107 435 |

-122 489 |

-178 022 |

85 117 |

| Disposisjonsfond |

0 |

0 |

0 |

-24 767 |

-25 067 |

0 |

| Bundne driftsfond |

-68 414 |

-39 242 |

-31 760 |

-23 927 |

-30 785 |

-29 172 |

| Ubundne investeringsfond |

-793 |

-1 193 |

-1 193 |

-10 193 |

-12 259 |

400 |

| Bundne investeringsfond |

-15 296 |

-13 986 |

-11 904 |

-11 978 |

-13 462 |

-1 310 |

| Regnskapsmessig mindreforbruk |

0 |

0 |

0 |

0 |

0 |

0 |

| Regnskapsmessig merforbruk |

0 |

32 739 |

33 390 |

15265 |

0 |

-32 739 |

| Udisponert i investeringsregnskapet |

0 |

0 |

0 |

0 |

0 |

0 |

| Udekket i investeringsregnskapet |

10 245 |

0 |

0 |

0 |

0 |

10 245 |

| Prinsippendringer |

15 760 |

15 760 |

15 760 |

15 760 |

15 760 |

0 |

| Kapitalkonto |

-174 044 |

-311 737 |

-111 729 |

-82 649 |

-112 210 |

137 693 |

| Langsiktig gjeld |

-4 973 472 |

-4 654 311 |

-4 439 613 |

-3 915 672 |

-3 539 242 |

-319 161 |

| Pensjonsforpliktelser |

-2 527 557 |

-2 302 983 |

-2 351 427 |

-2 152 293 |

-1 945 137 |

-224 574 |

| Ihendehaverobligasjonslån |

0 |

0 |

0 |

0 |

0 |

0 |

| Sertifikatlån |

-2 142 539 |

-1 645 000 |

-1 795 000 |

-541 300 |

-204 400 |

-497 539 |

| Andre lån |

-303 375 |

-706 328 |

-293 186 |

-1 222 079 |

-1 389 705 |

402 953 |

| Konsernintern langsiktig gjeld |

0 |

0 |

0 |

0 |

0 |

0 |

| Kortsiktig gjeld |

-285 244 |

-257 033 |

-246 989 |

-217 084 |

-239 315 |

-28 211 |

| Kassekreditt |

0 |

0 |

0 |

0 |

0 |

0 |

| Annen kortsiktig gjeld |

-285 244 |

-257 033 |

-246 989 |

-217 084 |

-239 315 |

-28 211 |

| Premieavvik |

0 |

0 |

0 |

0 |

0 |

0 |

| Sum egenkapital og gjeld |

-5 491 257 |

-5 229 002 |

-4 794 037 |

-4 255 245 |

-3 956 579 |

-262 255 |

| Memoriakonti |

0 |

0 |

0 |

0 |

0 |

0 |

| Ubrukte lånemidler |

315 801 |

351 782 |

340 288 |

243 477 |

233 559 |

-35 981 |

| Ubrukte konserninterne lånemidler |

0 |

0 |

0 |

0 |

0 |

0 |

| Andre memoriakonti |

1 478 |

375 |

2 897 |

10 506 |

5 608 |

1 103 |

| Motkonto for memoriakontiene |

-317 279 |

-352 157 |

-343 185 |

-253 983 |

-239 167 |

34 878 |

Balansen viser kommunens eiendeler, gjeld og egenkapital ved utgangen av året.

Anleggsmidler

Anleggsmidlene viser regnskapsmessig verdi av pensjonsmidler, investeringer, utlån, aksjer og andeler.

Regnskapsført verdi av kommunens anleggsmidler var 4,83 mrd. kroner ved utgangen av 2016. Tilsvarende tall for 2015 var 4,61 mrd. kroner. Økningen på 217,5 mill. kroner skyldes i hovedsak investeringer knyttet til grunnskole, pleie og omsorg samt kommunalteknikk. Andre store komponenter er økte pensjonsmidler, aksjekjøp i Kristiansund Stadion AS og Vikan Eiendom AS, egenkapitalinnskudd i KLP og økte startlån.

Pensjonsmidlene bør ikke ses isolert, men sammen med pensjonsforpliktelsene som regnskapsmessig er definert som langsiktig gjeld. Pensjonsmidlene er lavere enn pensjonsforpliktelsene, slik at det er en netto underdekning. Underdekningen utgjorde 627,4 mill. kroner ved utgangen av 2016, en økning på 192,8 mill. kroner i løpet av 2016. Til sammenligning ble underdekningen redusert med 124,8 mill. kroner i løpet av 2015.

Endring anleggsmidler

| (mill. kroner) |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

| Økte pensjonsmidler |

160,0 |

139,8 |

76,4 |

31,7 |

| Aksjekjøp i Kristiansund Stadion AS |

14,0 |

0,0 |

0,0 |

3,1 |

| Aksjekjøp/aksjeutvidelse i Vikan Eiendom A/S |

0,0 |

8,7 |

0,0 |

18,6 |

| Aksjekjøp i Pilotveien Næringspark AS |

0,0 |

45,0 |

0,0 |

0,0 |

| Utlån til Pilotveien Næringspark AS |

0,0 |

12,6 |

0,0 |

-1,0 |

|

Andre aksje- og andelskjøp

|

1,0 |

0,3 |

7,5 |

2,5 |

| Aksjesalg |

0,0 |

-0,1 |

0,0 |

-0,7 |

| Aksjer i Imarfinans (nedskrevet for å redusere bompengeperioden) |

-1,3 |

0,0 |

0,0 |

0,0 |

| Egenkapitalinnskudd KLP |

0,6 |

0,6 |

9,6 |

11,2 |

| Nye startlån |

36,0 |

27,1 |

50,7 |

47,2 |

| Mottatte ordinære og ekstraordinære avdrag på startlån |

-14,8 |

-15,0 |

-17,6 |

-22,6 |

| Nye utlån til Fellesrådet og Sundbåtvesenet |

1,2 |

0,0 |

0,0 |

0,0 |

| Mottatte avdrag på andre utlån |

-3,3 |

-3,3 |

-3,3 |

-3,4 |

| Ettergitte utlån |

0,0 |

0,0 |

-5,4 |

-0,2 |

| Aktivering av utstyr, bygg, investeringsområder m.m. |

210,5 |

320,2 |

364,1 |

222,7 |

| Korrigerte aktiveringer vedr. 2013 foretatt i 2014 |

0,0 |

-9,8 |

0,0 |

0,0 |

| Avskrivning av utstyr, bygg, investeringsområder m.m. |

-66,9 |

-69,9 |

-78,8 |

-91,6 |

| Totale endringer |

337,0 |

456,2 |

403,2 |

217,5 |

Omløpsmidler

Omløpsmidlene består av kasse, bankinnskudd, kortsiktige fordringer og premieavvik.

Regnskapsført verdi av kommunens omløpsmidler var 659,5 mill. kroner ved utgangen av 2016. Tilsvarende tall for 2015 var 614,7 mill. kroner. Det er en økning på 44,8 mill. kroner i løpet av 2016. Endringer i omløpsmidlene har en viss samvariasjon med kortsiktig gjeld. Endringer av bankinnskudd vil blant annet bli påvirket av endringer i ubrukte lånemidler. Omløpsmidlene vil endres relativt mye i løpet av året.

Endring omløpsmidler

| (mill. kroner) | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|

| Kasse og ubundne bankinnskudd | -57,8 | 17,1 | 60,2 | 77,6 |

| Bundne bankinnskudd inkl. skattetrekkskonto | 1,3 | -2,4 | -1,7 | 2,5 |

| Refusjonskrav og tilgodehavender | 10,0 | 43,2 | 5,7 | 15,0 |

| Nye premieavvik inkl. arbeidsgiveravgift | 28,0 | 47,3 | -3,1 | -21,4 |

| Amortisering av tidligere års premieavvik inkl. arbeidsgiveravgift | -19,8 | -22,6 | -29,3 | -28,9 |

| Totale endringer | -38,3 | 82,6 | 31,8 | 44,8 |

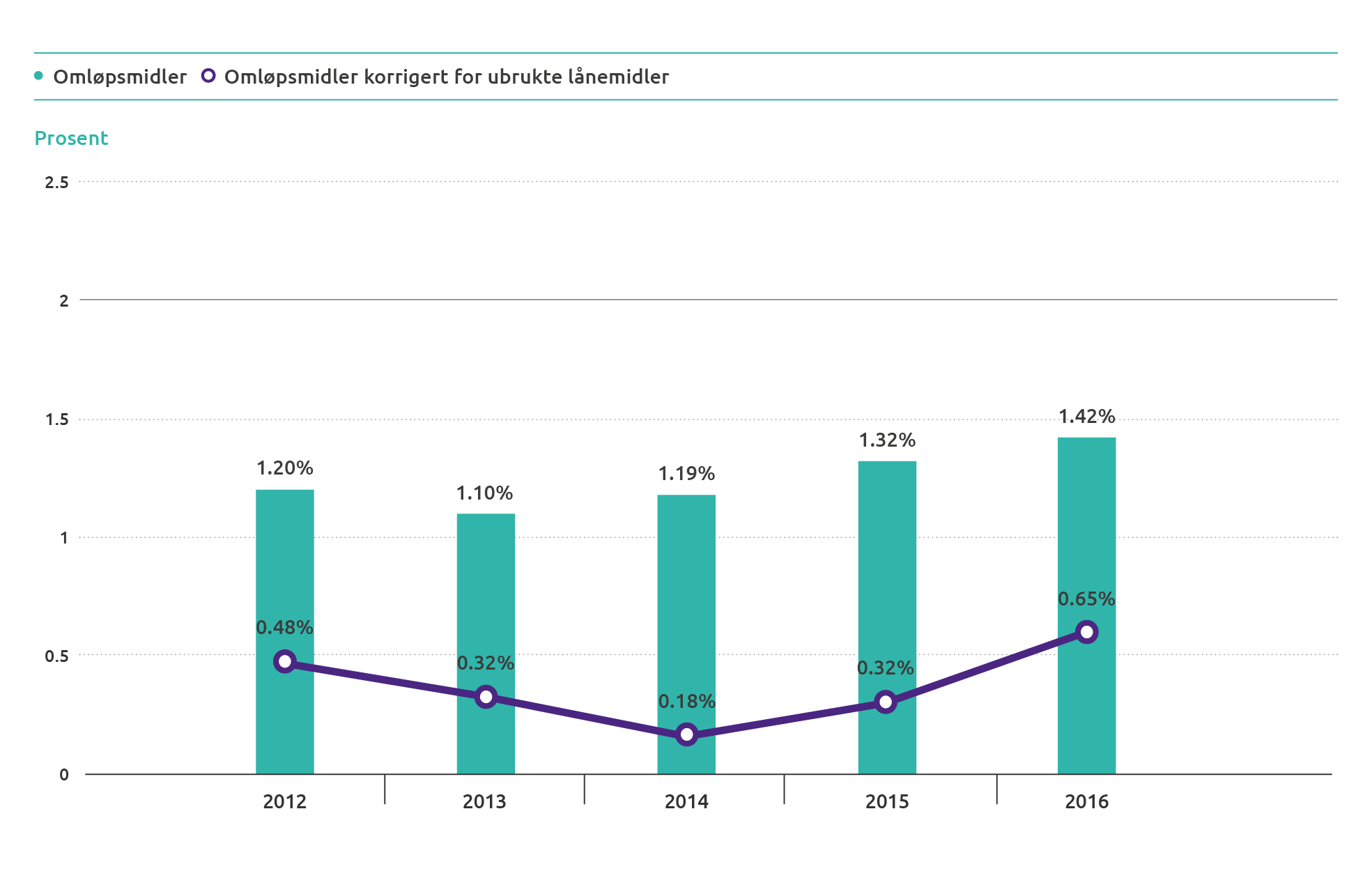

Arbeidskapital og likviditet

Arbeidskapitalen, definert som omløpsmidler minus kortsiktig gjeld, angir kommunens betalingsevne på kort sikt. De enkelte deler er stort sett likvide, bortsett fra premieavvik pensjon inklusive arbeidsgiveravgift. Dette er beløp som er innbetalt til pensjonsselskapene. Hvert års premieavvik skal kostnadsføres lineært i løpet av de påfølgende 15 år, 10 år for nye premieavvik fra og med 2011, 7 år for nye premieavvik fra og med 2014.

Premieavvik ble redusert med 32,5 mill. kroner i 2015. I løpet av 2016 ble dette redusert med ytterligere 50,3 mill. kroner. Dette har skjedd etter at samtlige av de foregående årene har vist økning siden ordningen ble innført i 2002. Det er fortsatt ”bundet” et så vidt stort beløp i premieavvik at det medfører både likviditetsmessige og driftsmessige utfordringer for kommunen. Videre er fortsatt store deler av omløpsmidlene bundet opp i ubrukte lånemidler. Dersom en korrigerer den definerte arbeidskapitalen for disse to komponentene, vil en se et nivå som illustrerer de likviditetsmessige utfordringene som kommunen må håndtere. Utviklingen har vært positiv i både 2015 og 2016, men det er fortsatt utfordringer her fremover. Likviditeten vil svinge betydelig i løpet av året, spesielt ved utbetalinger av lønn, skattetrekk, arbeidsgiveravgift, fakturaer fra pensjonsselskaper og terminforfall lån. De største innbetalingene er overføringer fra skatteregnskapet, rammetilskudd og kommunale eiendomsgebyrer.

Arbeidskapital

| (mill. kroner) | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|

| Omløpsmidler | 538,7 | 500,4 | 583,0 | 614,7 | 659,5 |

| Kortsiktig gjeld | -239,3 | -217,1 | -247,0 | -257,0 | -285,2 |

| Arbeidskapital | 299,4 | 283,3 | 336,0 | 357,7 | 374,3 |

| Premieavvik pensjon inklusive arbeidsgiveravgift | 198,1 | 206,3 | 231,0 | 198,6 | 148,3 |

| Ubrukte lånemidler inklusive startlån | 233,6 | 243,5 | 340,3 | 351,8 | 315,8 |

| Korrigert arbeidskapital | -132,3 | -166,5 | -235,3 | -192,7 | -89,8 |

Likviditetsgrad

Nøkkeltallet sier noe om evnen til å betale regninger etter hvert som de forfaller. Man bør ha en viss ”reserve” for å dekke svingningene i likviditeten gjennom året. Kommunens likviditetsgrad 1 er langt lavere enn måltallet på 2, men høyere i 2012 enn de foregående årene. I 2012 var det en betydelig høyere andel ubrukte lånemidler som inngikk i omløpsmidlene enn tidligere. I 2013 var økningen i ubrukte lånemidler relativ lav, men med en betydelig økning igjen i 2014. I 2015 var økningen i ubrukte lånemidler moderat, og med nedgang i 2016. Når de ubrukte lånemidlene blir brukt til å finansiere investeringer vil likviditetsgrad 1 bli langt lavere. Utviklingen var entydig negativ til og med 2014, men med en viss bedring i 2015 og ytterligere bedring i 2016. Det er imidlertid et langt stykke igjen til et akseptabelt nivå. Dersom det i fortsettelsen foretas en nedtrapping av ubrukte lånemidler uten at det samtidig gjennomføres driftstiltak, vil kommunen få problemer med å dekke sine forpliktelser.

Egenkapital og gjeld

Egenkapital

Egenkapitalen skal vise hvor mye av eiendelene som er finansiert med kommunens egne midler. Egenkapitalen omfatter i tillegg over-/underskudd i drift og investering, ulike typer fond og prinsippendringer. Bundne fond, som er bygd opp med eksterne midler og som er gitt under forutsetninger om spesiell bruk, har imidlertid mer karakter av å være kortsiktig gjeld. Selvkostfond, som er bygd opp av merinntekter fra selvkostområdene VARSF, har karakter som langsiktig gjeld. Mindreinntekter på selvkostområdene regnskapsføres ikke som fond, da negative fond ikke tillates regnskapsmessig. Slike mindreinntekter kan innkreves fra abonnentene i senere år. Mindreinntekter på selvkostområdene regnskapsføres på såkalte memoriakonti, det vil si et tillegg til balanseregnskapet.

I perioden 2010 – 2014 ble regnskapsført egenkapital redusert med 393,7 mill. kroner, det vil si hele 78,6 %. Trenden var entydig. Reduksjonene skyldtes flere forhold. Den økende differansen mellom pensjonsmidler og pensjonsforpliktelser var den største enkeltkomponenten. Det er vanskelig å anslå hvor mye dette vil slå ut i de kommende år. Dette vil også være avhengig av endringer i pensjonsordningene, hvor lenge folk står i arbeid og levetid.

I 2015 økte egenkapitalen med hele 210,2 mill. kroner, til 317,7 mill. kroner. Herav utgjorde økning av kapitalkontoen 200,0 mill. kroner. I 2016 har den regnskapsførte egenkapitalen igjen blitt redusert med 85,1 mill. kroner, til 232,5 mill. kroner. Herav ble kapitalkontoen redusert med 137,7 mill. kroner. Avsetninger til fond og dekning av tidligere års underskudd bidrar til økning av egenkapitalen. Store komponenter som bidrar til økning av kapitalkontoen er aktivering av fast eiendom og anlegg, utstyr, maskiner og transportmidler, utlån (startlån), avdrag på eksterne lån, økte pensjonsmidler og samtidig reduserte pensjonsforpliktelser. Samtidig er det også store komponenter som reduserer kapitalkontoen. Dette er blant annet avskrivning av fast eiendom og anlegg, utstyr, maskiner og transportmidler, mottatte avdrag på utlån, nedskrivning på utlån og bruk av eksterne lån. Det vises til regnskapets Note 7 for ytterligere detaljer.

Regnskapsført egenkapital gir ikke nødvendigvis et riktig uttrykk for kommunens reelle egenkapital. Det ligger skjulte reserver i verdien av en del aksjer og andeler samt bygninger, eiendommer og utstyr.

Det er problematisk at kommunen mangler frihetsgraden som ligger i et disposisjonsfond. Dette ble brukt i sin helhet i 2014 (24,8 mill. kroner). Det var ikke mulig å starte oppbygging av disposisjonsfond i 2015 eller 2016.

Endring egenkapital

| (mill. kroner) |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

| Ubundne driftsfond (disposisjonsfond) |

-0,3 |

-24,8 |

0,0 |

0,0 |

| Bundne driftsfond, eks. selvkostfond |

-4,0 |

-0,1 |

-4,0 |

21,5 |

| Selvkostfond |

-2,8 |

7,9 |

11,4 |

7,7 |

| Ubundne investeringsfond |

-2,1 |

-9,0 |

0,0 |

-0,4 |

| Bundne investeringsfond |

-1,5 |

-0,1 |

2,1 |

1,3 |

| Underskudd drift 2013 |

-15,3 |

0,0 |

0,7 |

14,6 |

| Underskudd drift 2014 |

0,0 |

-18,1 |

0,0 |

18,1 |

| Udekket i investeringsregnskapet |

0,0 |

0,0 |

0,0 |

-10,2 |

| Kapitalkonto |

-29,5 |

29,1 |

200,0 |

-137,7 |

| Totale endringer |

-55,5 |

-15,1 |

210,2 |

-85,1 |

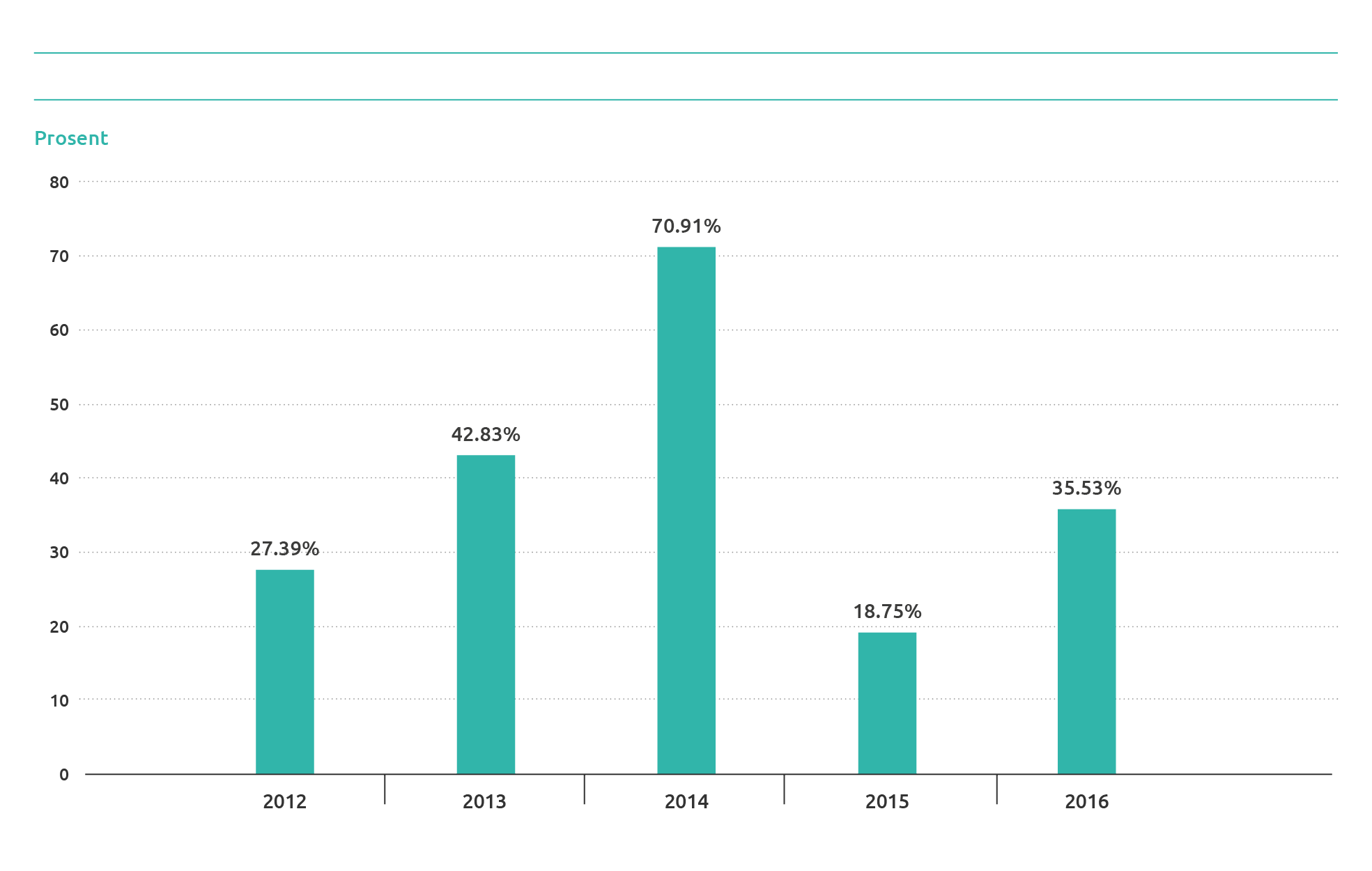

Egenkapitalprosent

Nøkkeltallet viser hvor stor del av eiendelene som er finansiert med egenkapital. Jo høyere egenkapitalprosent, jo mer solid er kommunen. Tallene viser en betydelig forverring av kommunens egenkapitalprosent de siste årene til og med 2014, men en bedring i 2015. Utviklingen i 2015, sett forhold til de foregående årene, var positiv. Men i 2016 er igjen egenkapitalprosenten betydelig redusert. Det er dermed en godt stykke igjen til et stabilt og akseptabelt nivå. Det mest direkte utslaget i driften av redusert egenkapital på kort sikt er at det økonomiske handlingsrommet begrenses. Konkret vises dette ved at resten av det tidligere disposisjonsfondet ble brukt i 2014. Akkumulerte merforbruk i drift fra 2013 og 2014 er inndekket i 2016. Det er selvsagt positivt, men det er samtidig andre komponenter som trekker i motsatt retning for egenkapitalen.

Langsiktig gjeld

Langsiktig gjeld består av pensjonsforpliktelser og langsiktige lån til finansiering av investeringer og utlån.

Kommunens langsiktige gjeld økte med 319,2 mill. kroner i 2016. Herav økte pensjonsforpliktelsene med 224,6 mill. kroner, og lån til finansiering av investeringer og utlån med 94,6 mill. kroner. Det foretas låneopptak det enkelte år slik bystyret har vedtatt. Lånene blir imidlertid ikke brukt før investeringene blir gjennomført eller midlene blir lånt ut. Differansen mellom opptatte og brukte lån regnskapsføres som ubrukte lånemidler på såkalte memoriakonti, det vil si et tillegg til balanseregnskapet. Det normale vil være at lånerenter er høyere enn innskuddsrenter. Situasjonen har vært motsatt for kommunen siden 2012. Derfor har det vært økonomisk gunstig å foreta låneopptak så tidlig som mulig for å dra nytte av en positiv rentedifferanse. Ved utgangen av 2016 utgjorde ubrukte lånemidler 315,8 mill. kroner, en reduksjon på 36,0 mill. kroner fra 2015.

Endring langsiktig gjeld

| (mill. kroner) |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

| Økte pensjonsforpliktelser 1) |

207,2 |

199,1 |

-48,4 |

224,6 |

| Nye låneopptak |

234,6 |

393,5 |

332,3 |

192,7 |

| Avdrag belastet i driftsregnskapet |

-45,5 |

-50,6 |

-55,8 |

-66,3 |

| Avdrag belastet i investeringsregnskapet |

-17,5 |

-18,4 |

-18,9 |

-24,8 |

| Differanse mellom regnskapsmessig belastede og betalte avdrag |

-2,4 |

0,3 |

5,5 |

-7,0 |

| Totale endringer |

376,4 |

523,9 |

214,7 |

319,2 |

Langsiktig gjeld og brutto driftsinntekter

Grafen viser utviklingen i langsiktig gjeld sammenlignet med utviklingen i brutto driftsinntekter. Den langsiktige gjelden øker betydelig mer enn inntektene. Tallene underbygger andre nøkkeltall hvor veksten i pensjonsforpliktelser og lånegjeld vil binde opp en stadig større andel av budsjettkraften og dermed medføre utfordringer for kommunen knyttet til å finansiere ordinær tjenesteproduksjon.

Kortsiktig gjeld

Kortsiktig gjeld viser hva som må betales på relativ kort sikt, maksimalt innen ett år.

Ved utgangen av 2016 var kortsiktig gjeld 285,2 mill. kroner, en økning på 28,2 mill. kroner fra året før. Økning av kortsiktig gjeld i løpet av 2016 henger noe sammen med økning av omløpsmidler, men årsakene til endringene er sammensatt.

Endring kortsiktig gjeld

| (mill. kroner) |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

| Leverandørgjeld |

-42,1 |

37,0 |

12,5 |

-15,6 |

| Merverdiavgift |

3,6 |

-2,5 |

0,0 |

0,0 |

| Skatt næringsavfall |

0,0 |

0,3 |

0,5 |

0,0 |

| Arbeidsgiveravgift |

2,4 |

1,9 |

-8,3 |

5,2 |

| Skattetrekk |

2,6 |

-1,5 |

-0,6 |

1,2 |

| Feriepenger |

8,3 |

1,1 |

3,9 |

0,7 |

| Anordnet desember lønn utbetalt neste år |

-14,0 |

16,0 |

2,4 |

2,9 |

| Mellomregning mellom år |

19,0 |

-24,3 |

-8,9 |

5,6 |

| Differanse mellom regnskapsmessig belastede og betalte avdrag i forhold til året før |

-2,4 |

0,3 |

5,5 |

31,4 |

| Anordnede renter, belastet i inneværende år, betales påfølgende år |

0,4 |

1,6 |

3,0 |

-3,2 |

| Totale endringer |

-22,2 |

29,9 |

10,0 |

28,2 |

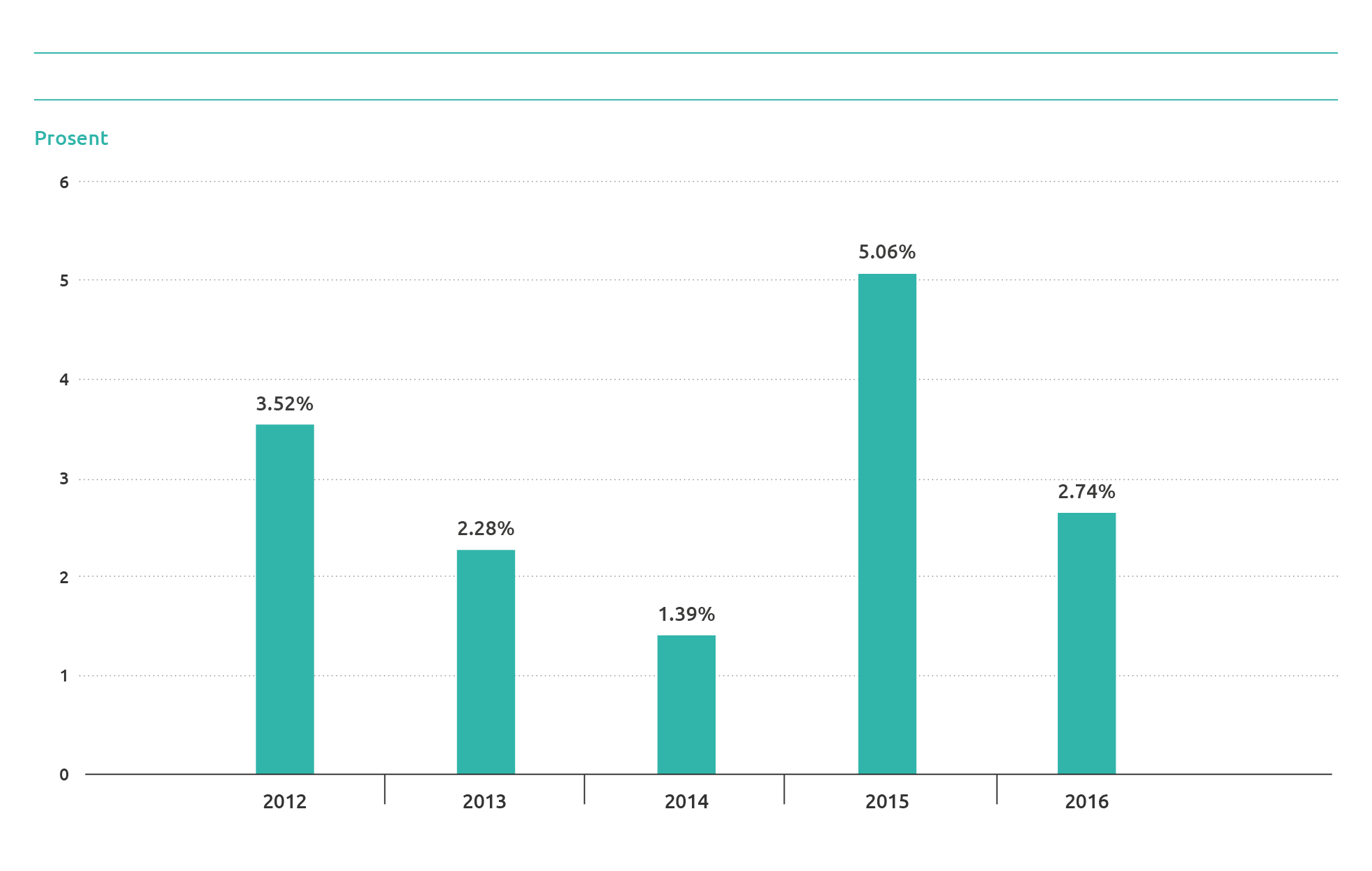

Gjeldsgrad

Nøkkeltallet viser hvor stor andel av eiendelene som er finansiert med gjeld i forhold til egenkapital. Ideelt sett bør gjeldsgraden være så lav som mulig. Det er vanlig å bruke dette nøkkeltallet for å se på utviklingen over år i kommunen. Gjeldsgraden uttrykker forholdet mellom gjeld og egenkapital, og forteller hvor mange kroner det er i gjeld per krone egenkapital. En økende gjeldsgrad svekker soliditeten. Utviklingen i kommunens gjeldsgrad viste en betydelig forverring de senere år til og med 2014, men en positiv utvikling i 2015. I 2016 er denne igjen forverret. Spesielt den langsiktige, men også den kortsiktige gjelden har økt i 2016. Disse utgjør telleren i brøken for forholdstallet. Samtidig er den regnskapsførte egenkapitalen (nevneren i brøken) betydelig redusert i 2016. Høyere langsiktig lånegjeld vil medføre økte rente- og avdragskostnader. I tillegg vil økende pensjonsforpliktelser også øke driftskostnadene.

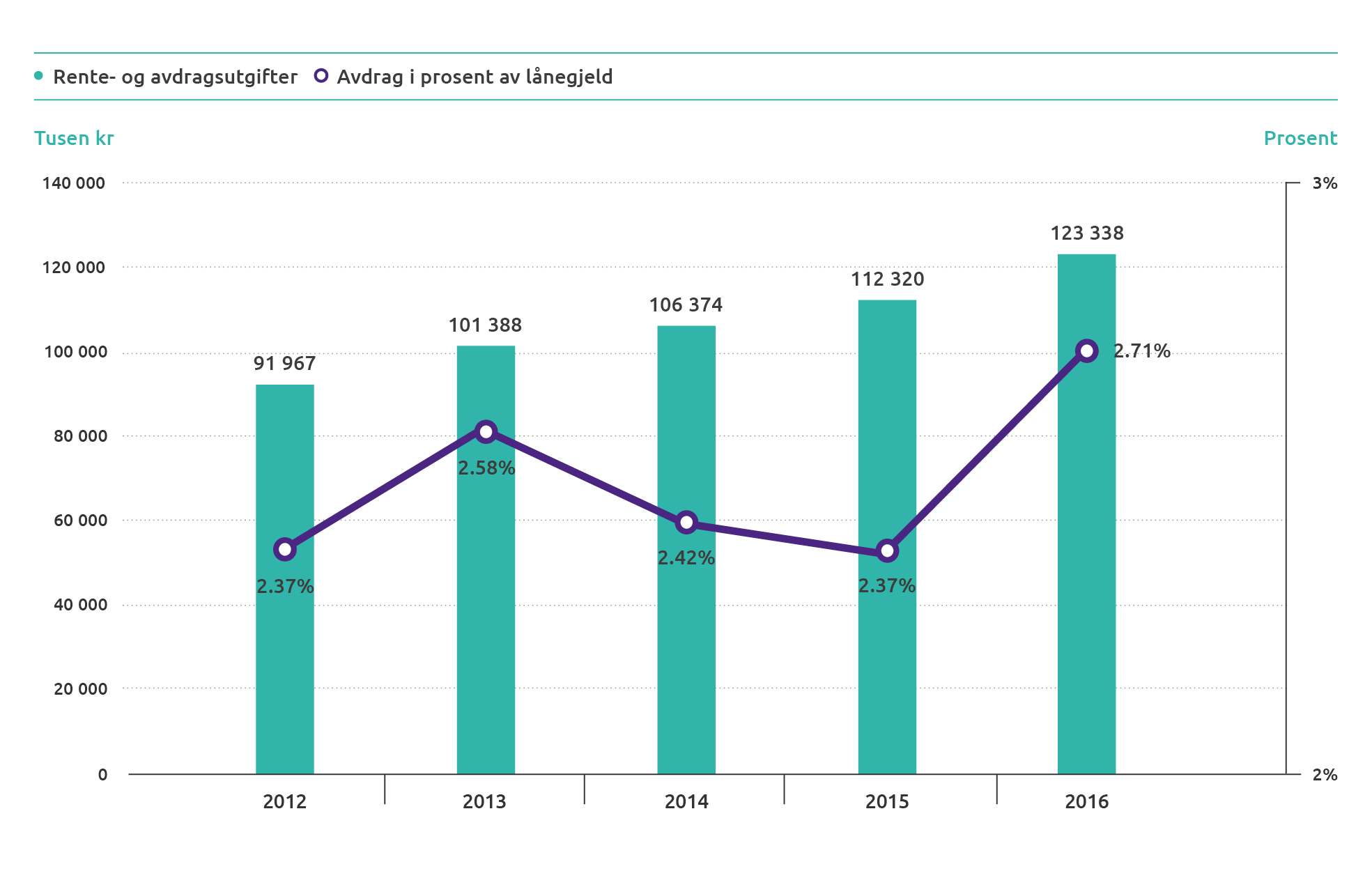

Lånegjeld

Kommunens lånegjeld økte med 94,6 mill. kroner i 2016.

Avdrag belastes regnskapsmessig basert på bestemmelsen om minimum nivå på avdrag i forhold til eiendeler og restgjeld, såkalt “minste tillatte avdrag”. Beregning av minste tillatte avdrag viser at avdrag måtte utgjøre 66,3 mill. kroner i 2016. Dette er en økning med 10,5 mill. kroner i forhold til 2015. Avdrag belastes også i investeringsregnskapet. Dette tilsvarer mottatte avdrag på utlån fra kommunen til startlån, Kirkelig Fellesråd, Havnekassen, Sundbåtvesenet og Grimsteads Stiftelse. Avdrag i investeringsregnskapet utgjorde 24,8 mill. kroner i 2016. Tilsvarende i 2015 var 18,9 mill. kroner.

Driftsregnskapet viser renteutgifter på 57,0 mill. kroner for 2016. Dette er 0,5 mill. kroner høyere enn i 2015. Økningen anses å være moderat i forhold til økningen av lånegjelden. Rentenivået har vært lavere enn året før. Byggelånsrenter utgjorde 1,7 mill. kroner i 2016, mot 5,5 mill. kroner i 2015, det vil si en reduksjon på 3,8 mill. kroner. Byggelånsrenter belastes investeringsprosjekter og bidrar dermed til redusert rentebelastning i driftsregnskapet.

Lånegjeld

| (mill. kroner) |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|

| Lånegjeld per 31.12 |

1 594,1 |

1 763,4 |

2 088,2 |

2 351,3 |

2 482,9 |

| Verdi VARSF per 31.12 |

320,9 |

373,8 |

425,6 |

493,5 |

557,6 |

| Verdi VARSF i % av lånegjeld per 31.12 |

20,1 % |

21,2 % |

20,4 % |

21,0 % |

22,5 % |

| Driftsinntekter |

1 609,9 |

1 717,8 |

1 785,1 |

1 837,4 |

1 951,5 |

| Renteutgifter og avdrag i drift |

92,0 |

101,4 |

106,4 |

112,3 |

123,3 |

| Renteutgifter og avdrag i % av driftsinntekter |

5,7 % |

5,9 % |

6,0 % |

6,1 % |

6,3 % |

Rente- og avdragsutgifter

Summen av renter og avdrag i drift økte med 11,0 mill. kroner fra 2015 til 2016, mot 5,9 mill. kroner fra 2014 til 2015. Andel renteutgifter og avdrag i prosent av driftsinntekter økte med 0,2 prosentpoeng fra 2015, fra 6,1 % til 6,3 %. Økningen skyldes at summen av renter og avdrag prosentvis har økt noe mer enn driftsinntektene. Endringene i hvert av de senere årene har vært er relativt små, men utviklingen har vært entydlig økende. Driftsinntektene økte med 114,1 mill. kroner fra 2015 til 2016, dvs 6,2 %. Samtidig økte summen av renter og avdrag med 11,0 mill. kroner, dvs 9,8 %. Herav økte avdrag i drift med 10,5 mill. kroner, dvs 18,8 %.

Utfordringer og planer

Rådmannen er opptatt av utviklingen i kommunens likviditetssituasjon, og legger til grunn at effekten av de driftsreduserende tiltak som gjennomføres i planperioden bidrar til å styrke likviditetssituasjonen.