Rammer og handlingsregler i finansreglementet skal forhindre vesentlig og uønsket finansiell risiko. Kommunen skal til enhver tid ha likviditet til å dekke løpende forpliktelser. Finansforvaltningen har som overordnet formål å sikre en rimelig avkastning samt stabile og lave netto finansieringskostnader for kommunens aktiviteter innenfor definerte risikorammer.

Finansanalyse

Rapporteringen er i samsvar med kommunens finansreglement.

Likviditet og plasseringer

De bundne midlene er angitt fordi de er rentebærende med samme vilkår som bankavtalen angir, men inngår ikke som kortsiktig likviditet. Opptjente renter på skattetrekkskonto er driftsinntekt. Avkastningen på kommunens innskuddsmidler vurderes som tilfredsstillende. Avkastningen på innskuddsmidlene vil avhenge av rentenivået, ikke bare margin i forhold til referanserenten NIBOR 3 måneder, og innskuddsmidler. Årets budsjetterte låneopptak ble gjennomført i april (etter fylkesmannens godkjennelse) og plassert til forrentning i bank for å utnytte en positiv differanse mellom innskudds- og lånerente. Nedgang i innskuddsmidlene i løpet av året skyldes finansiering av gjennomførte investeringer. Det har ikke vært noen endring i kommunens risikoeksponering i løpet av 2016. Det er ikke avvik mellom faktisk forvaltning og risikorammene i finansreglementet for kommunens innskuddsmidler.

Innskuddsmidler i bank og fondsplasseringer

| 31.3.2016 | 30.6.2016 | 30.9.2016 | 31.12.2016 | |||||

|---|---|---|---|---|---|---|---|---|

| NOK mill. | prosent | NOK mill. | prosent | NOK mill. | prosent | NOK mill. | prosent | |

| INNSKUDD HOS HOVEDBANKFORBINDELSER DANSKE BANK (T.O.M. 30.6.2016), DERETTER SPAREBANK 1 NORDVEST: | ||||||||

| Ulike driftskonti | 156,6 | 58,2 | 65,0 | 18,4 | 142,7 | 33,1 | 153,2 | 45,7 |

| Andelskapital i pengemarkedsfond | – | – | – | – | – | – | – | – |

| Fond 1 | – | – | – | – | – | – | – | – |

| Fond 2 | – | – | – | – | – | – | – | – |

| Innskudd i andre banker | 86,4 | 32,1 | 256,0 | 72,4 | 261,2 | 60,5 | 141,6 | 42,2 |

| Direkte eie av verdipapirer | – | – | – | – | – | – | – | – |

| Samlet kortsiktig likviditet | 243,0 | 90,3 | 321,0 | 90,8 | 403,9 | 93,6 | 294,8 | 87,9 |

| BUNDNE RENTEBÆRENDE BANKINNSKUDD: | ||||||||

| Bundne midler hos hovedbanker, eks. skattetrekkskonto | 4,8 | 1,8 | 4,9 | 1,4 | 4,8 | 1,1 | 4,4 | 1,3 |

| Hovedbanker, skattetrekkskonto | 21,2 | 7,9 | 27,4 | 7,8 | 22,8 | 5,3 | 36,1 | 10,8 |

| Danske Bank, strømbørskonto | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Alle innskuddsmidler og fondsplasseringer | 269,0 | 100,0 | 353,4 | 100,0 | 431,5 | 100,0 | 335,3 | 100,0 |

| Avkastning siden 31.12.2015 | 1,00 mill. | 2,68 mill. | 3,74 mill. | 4,67 mill. | ||||

| Avkastning siden 31.12.2015 | 1,54 % | 1,75 % | 1,62 % | 1,43 % | ||||

| Avkastning benchmark (ST1X) | 0,60 % | 0,58 % | 0,56 % | 0,56 % | ||||

| Bekreftelse på at alle plasseringer er gjort med ≤ 20 % BIS vekt | Ja | Ja | Ja | Ja | ||||

| Bekreftelse på enkelteksponering ≤ 2 % av forvaltningskapital | Ja | Ja | Ja | Ja | ||||

| Bekreftelse på fondseksponering ≤ 5 % av forvaltningskapital | Uaktuelt | Uaktuelt | Uaktuelt | Uaktuelt | ||||

| Bekreftelse på enkeltpapir ≤ 12 måneders løpetid | Uaktuelt | Uaktuelt | Uaktuelt | Uaktuelt | ||||

| Største tidsinnskudd | 25,0 mill. | 25,9 mill. | 40,0 mill. | 40,3 mill. | ||||

| Største enkeltpapirplassering | 0 mill. | 0 mill. | 0 mill. | 0 mill. | ||||

Låneportefølje

I løpet av 2016 ble det tatt opp startlån i Husbanken med 35,0 mill. kroner og lån til investeringer med 156,0 mill. kroner, totalt 191,0 mill. kroner. Summen av langsiktige lån til finansiering av investeringer og utlån økte med 94,6 mill. kroner fra 2015, og utgjorde 2,48 mrd. kroner ved utgangen av 2016. Antall løpende lån ved utgangen av 2016 var 29. Alle vedtatte låneopptak er foretatt.

Rentebytteavtaler benyttes for å foreta reell rentebinding av lån som har kort rentebinding, fra 3 til 6 måneder. Dette er finansielle avtaler, ikke nye lån. Kommunen hadde 7 rentebytteavtaler ved inngangen til 2016 med total hovedstol 1 015 mill. kroner. Ingen nye rentebytteavtaler ble etablert i løpet av 2016. 1 rentebytteavtale ble avsluttet i 2016. Ved utgangen av 2016 hadde kommunen 6 løpende rentebytteavtaler med total hovedstol 965 mill. kroner.

Andelen lån inklusive rentebytteavtaler med rentebinding i mer enn ett år var 38,6 % per 31.12.2016. Ved utgangen av 2015 var andelen 47,5 %. Den gjennomsnittlige renten på kommunens totale innlån var 2,42 % ved utgangen av 2016, mot 2,64 % ved utgangen av 2015. Kommunens lån med mindre enn ett års gjenstående rentebinding hadde ved utgangen av 2016 en gjennomsnittlig rente på 2,10 %. Tilsvarende for 2015 var 2,36 %. Dette inkluderer lån som har hatt rentebinding i mer enn ett år, men hvor det nå er mindre enn ett år igjen av rentebindingsperioden.

Dersom det generelle rentenivået endres med 1 prosentpoeng, vil virkningen isolert sett medføre at renteutgiftene endres med 24,8 mill. kroner på årsbasis, basert på lånevolumet per 31.12.2016. Dette indikerer imidlertid ikke en øyeblikkelig konsekvens for kommunens netto driftsresultat og regnskapsresultat. Det skyldes at deler av lånegjelden har langsiktig rentebinding inklusive rentebytteavtaler. For slike lån og rentebytteavtaler vil renteendring først slå ut når rentebindingsperiodene utgår. Deler av lånegjelden er også knyttet opp mot kommunale eiendomsgebyrer, rentebærende utlån og rentekompensasjonsordninger. Disse komponentene vil bidra til å dempe nettoeffekten av renteendringer.

Kommunen har ingen avtaler om finansiell leasing.

Det er ikke avvik mellom faktisk forvaltning og risikorammene i finansreglementet for kommunens lån. Kommunens låneportefølje forvaltes i henhold til finansreglementets punkt 7. Det har ikke vært større endringer i kommunens risikoeksponering, gjenværende rentebinding og rentebetingelser i løpet av 2016. Gjenværende bindingstid reduseres selvsagt fortløpende om det ikke foretas nye bindinger.

På sikt ventes det at rentenivået i Norge vil stige, men når og i hvilken takt er det fortsatt vanskelig å ha noen klare formeninger om. De fleste som uttaler seg om økonomiske forventninger mener at rentenivået vil holde seg lavt i flere år fremover.

Ved låneopptak må det tas stilling til rentebindingsperiode. For å unngå at kommunen skal ta for stor renterisiko, bør det velges ulike rentebindingsperioder. Dermed kan renterisikoen reduseres, og en unngår at for stor del av kommunens låneportefølje blir påvirket av kortsiktige svingninger eller endringer i rentenivå. Ved å tilpasse at lånene har spredte terminforfall og tidspunkt for renteendring, vil både renterisiko og likviditetsrisiko bli redusert. Ved utgangen av 2016 hadde kommunen en andel lån med kort rentebinding på 92,9 %. Dette oppveies delvis ved bruk av rentebytteavtaler, men den høye andelen kortsiktige lån bør reduseres fremover. Årsaken til valget av lån med kort rentebinding er at rentenivået for slike lån er lavere enn lån med lang rentebinding.

Lån og rentebytteavtaler

| 31.3.2016 | 30.6.2016 | 30.9.2016 | 31.12.2016 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| NOK mill. | % | Dur. | NOK mill. | % | Dur. | NOK mill. | % | Dur. | NOK mill. | % | Dur. | |

| Lån med pt (flytende) rente | 98,2 | 4,2 | 0,04 | 121,2 | 4,8 | 0,04 | 121,2 | 4,8 | 0,04 | 125,5 | 5,1 | 0,04 |

| Lån med NIBOR- basert rente og sertifikatlån | 1 639,0 | 70,0 | 0,28 | 1 775,0 | 71,1 | 0,26 | 2 181,0 | 86,8 | 0,11 | 2 181,0 | 87,8 | 0,11 |

| Lån med fast rente | 603,3 | 25,8 | 1,34 | 600,6 | 24,1 | 1,08 | 211,9 | 8,4 | 2,16 | 176,4 | 7,1 | 2,34 |

| RENTEBYTTEAVTALER: | ||||||||||||

| Avtaler med mottatte renter | -1 015,0 | -43,4 | 0,11 | -1 015,0 | -40,6 | 0,11 | -965,0 | -38,4 | 0,18 | -965,0 | -38,9 | 0,07 |

| Avtaler med avgitte renter | 1 015,0 | 43,4 | 3,77 | 1 015,0 | 40,6 | 3,52 | 965,0 | 38,4 | 3,37 | 965,0 | 38,9 | 3,16 |

| Finansielle leasing | – | – | – | – | – | – | – | – | – | – | – | – |

| Langsiktig gjeld eks. pensjonsforpliktelser | 2 340,5 | 100,0 | 2,13 | 2 496,8 | 100,0 | 1,83 | 2 514,1 | 100,0 | 1,50 | 2 482,9 | 100,0 | 1,47 |

| Effektiv rentekostnad siden 31.12.2015 | 14,6 mill. | 29,2 mill. | 43,5 mill. | 57,0 mill. | ||||||||

| Effektiv rentesats fra 2015 |

2,52 % | 2,38 % | 2,33 % | 2,36 % | ||||||||

| Avkastning (kostnad) benchmark (ST4X) | 0,67 % | 0,66 % | 0,64 % | 0,71 % | ||||||||

| Antall løpende enkeltlån | 28 | 29 | 29 | 29 | ||||||||

| Største enkeltlån | 386 mill. | 386 mill. | 386 mill. | 386 mill. | ||||||||

Renterisiko

Kommunens innskuddsrenter er i nåværende og forrige bankavtale definert som et påslag til renten NIBOR 3 måneder. Siden 2012 har innskuddsrenten vært høyere enn kortsiktig lånerente. Det har således medført en økonomisk gevinst å foreta tidlig låneopptak, før lånebeløpet er nødvendig til å finansiere investeringer, ved å la lånemidlene stå til forrentning i banken. Det har ikke vært foretatt plasseringer i fond de senere år. Relativt store innskudd medfører en viss renterisiko på innskuddssiden, men samtidig vil opptatte lån til årets investeringer også ha kort rentebinding i 3 til 6 måneder om gangen. Dermed vil samvariasjonen mellom innskudd og innlån være relativt god.

Kreditrisiko

Kommunene er i mindre grad utsatt for kredittrisiko enn de fleste private selskaper. Det skyldes at de største inntektene for kommunene kommer i form av skatt og rammetilskudd. Den norske stat medfører i realiteten ingen kredittrisiko for kommunene. Ettersom kommunens innskuddsmidler de senere år utelukkende er plassert i bank, vil det være en viss kredittrisiko forbundet med dette. Det foretas imidlertid fortløpende kredittvurderinger av norske banker. Deres såkalte rating er jevnt over karakterisert som god. Dermed vil slike innskudd ikke medføre noen spesiell kredittrisiko i dagens situasjon.

Kommunen er utsatt for kredittrisiko i forbindelse med utlån, spesielt startlån. Utlån til privatpersoner har tradisjonelt utgjort en liten del for kommunen, men de senere år har omfanget økt betydelig. Ved inngangen til 2008 utgjorde startlån 34,2 mill. kroner. Dette har økt jevnt i de påfølgende årene til 225,4 mill. kroner ved utgangen av 2016. Kredittrisikoen skyldes spesielt at slike lån i særlig grad skal gis til grupper som er vanskeligstilt på boligmarkedet. Startlån har i stor grad vært benyttet som del av toppfinansiering, hvor banklån har hatt 1. prioritet, og hvor det ofte har vært lite egenkapital hos låntakerne. Videre vil det være en relativt stor renterisiko for låntakere med startlån.

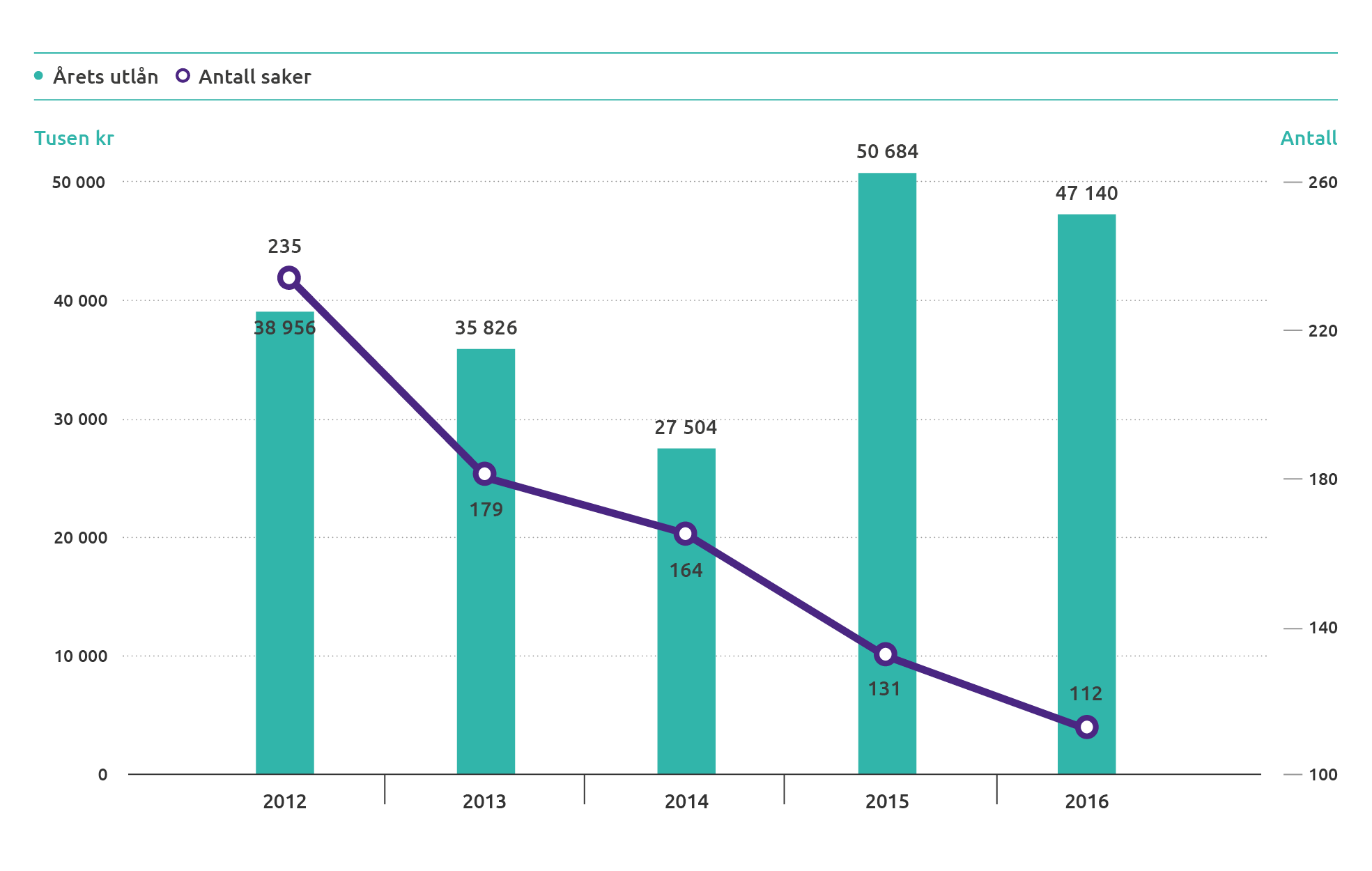

Startlån

Det var stor etterspørsel etter startlån fram til 2012, både i antall saker og utlånt beløp. Deretter falt utbetalingene i både 2013 og 2014, før disse igjen økte. Antall saker har falt hvert år siden 2012. Fra 1.4.2014 strammet regjeringen inn ordningen. Dette har medført færre behandlede og innvilgede lån.

Det har vært en god del forespørsler om startlån, men på grunn av nevnte innstramming har mange unnlatt å søke. Trenden de senere år har vært færre saker til behandling, men også mer kompliserte saker og en langt større andel av saker med fullfinansiering av startlån.

Positive tilsagn som ikke er benyttet i det året tilsagnet er gitt, kommer regnskapsmessig til uttrykk som utlån i påfølgende år.

Likviditetsrisiko

Kommunen har liten likviditetsrisiko på sine plasseringer, som stort sett er rene bankinnskudd. Utlån til startlån vil innebære en viss likviditetsrisiko, men hver for seg består denne porteføljen av mange og relativt begrensede utlån som alle er langsiktige. Kommunen er imidlertid i en utsatt situasjon ved at kommunens tilsynelatende gode likviditet, i stor grad er plasserte lånemidler før disse skal finansiere investeringer. Så lenge det vedtas nye investeringer med låneopptak, og så lenge gjennomføringen av investeringer forsinkes i forhold til opprinnelig plan, vil kommunen ha tilstrekkelig likviditet. Trenden gjennom flere år var at den korrigerte arbeidskapitalen ble stadig svakere, men utviklingen fra 2014 til 2015 og spesielt fra 2015 til 2016 har vært positiv.

Et regnskapsmessig premieavvik innebærer også en likviditetsrisiko for kommunen. Dette er nærmere omtalt under «Balanse».

Utfordringer og planer

Rådmannen vil gjennomføre arbeidet med kommunens finansforvaltning i tråd med handlingsreglene i finansreglementet.